PG电子·(中国)官方网站

PG电子·(中国)官方网站

新闻资讯

咨询热线

951134647422传真:02034105874

PG电子季报 三季度潢川稻米粉品牌影响力指数上升

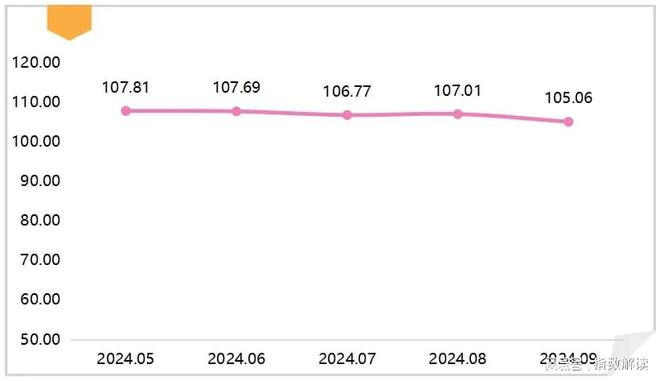

9月指数为105.06点,与6月相比下跌2.63点。细分产品中,三季度糯米粉、籼米粉、粳米粉和黑米粉价格指数均呈下跌走势,大黄米粉价格指数则平稳运行。

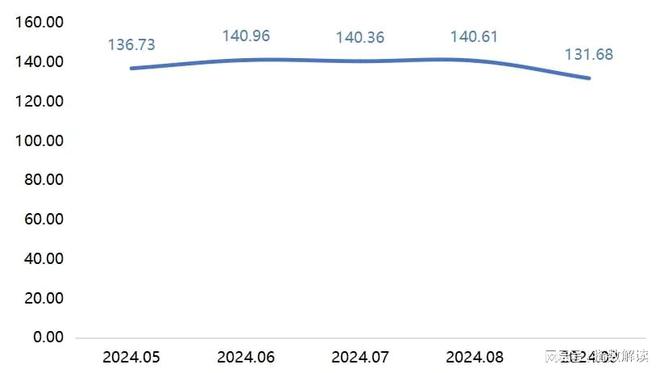

2.糯米价格指数呈现前高后低运行态势。9月指数为131.68点,较6月下跌9.28点。其中,国内糯米价格指数持续下跌、进口糯米价格指数冲高回落。

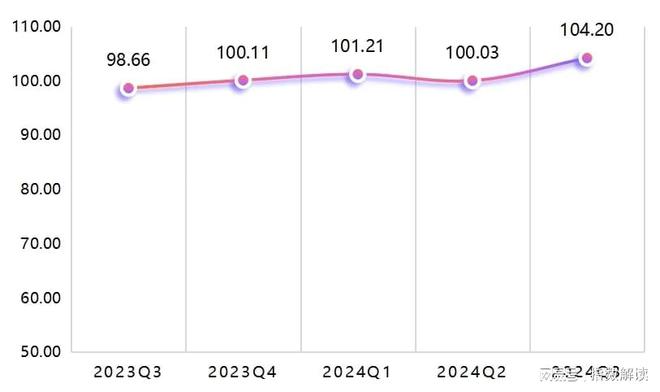

3.品牌影响力指数突破上升。三季度,潢川稻米粉品牌影响力指数为104.20点,环比、同比分别增加4.17点、5.54点,“潢川稻米粉”品牌影响力提升。

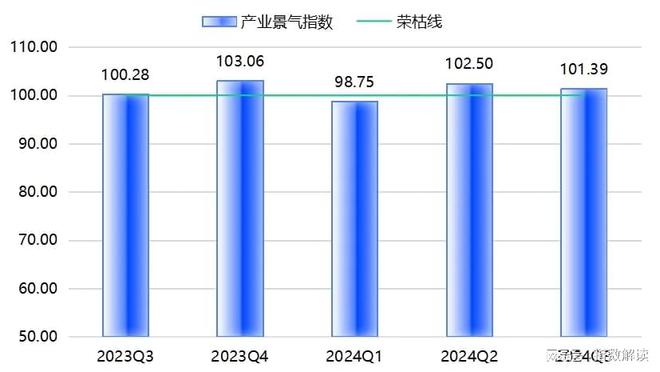

4.潢川稻米粉景气指数虽有下滑,但稳定在荣枯线上方。三在中秋、国庆等假日需求增加带动下,稻米粉产业下游市场呈现复苏回暖趋势,季度指数为101.39点,高于荣枯线个百分点。

1.产业上下游表现偏弱,稻米粉价格走势趋于平稳。一方面,国内各地区大米价格整体走势偏弱,稻米粉产品成本支撑趋弱;另一方面,消费者的购买选择变得更加多样化,传统节日对消费的拉动效应也在逐渐减弱,“旺季不旺”已成为常态。导致企业市场议价能力有所下滑,稻米粉价格呈稳中偏弱走势。

2.企业经营状况周期性显著,适当做好经营调整。2022年以来,稻米粉加工企业生产经营呈现明显周期性波动,应密切关注市场动态,合理安排生产计划,以满足市场需求的季节性变化。同时,加强与下游贸易商的沟通,预测节日效应带来的需求波动,以便及时调整库存和生产策略。

结合指数运行情况以及针对稻米粉、糯米产业上下游产业链的分析,作出如下四季度行情预测:稻米价格偏弱运行,稻米粉价格延续平稳运行走势;糯米价格短期继续上涨,中长期走势不确定性影响因素较多。

三季度,稻米粉价格指数运行表现偏弱,指数呈现波动下滑走势,截至9月指数为105.06点,与6月相比下跌2.63点。

7月,稻米粉价格指数持续下跌,指数为106.77点,环比下跌0.92点。分析来看,一方面,上游稻米市场整体需求不佳,处于低位水平,加之国际大米价格持续下行,国内新季稻米价格预期平稳偏弱;另一方面,7月持续高温天气,下游消费市场购销清淡,稻米粉行业处于季节性淡季,导致稻米粉价格指数延续跌势。

8-9月,稻米粉价格指数先涨后跌。8月。受中秋备货需求增加影响,稻米粉价格指数止跌上涨,但提振力度尚不理想,指数仅微涨0.24点;9月指数再次下滑,指数为105.06点,环比下跌1.95点,分析来看,上游稻米价格下滑,支撑力度不足,同时市场按需采购为主,价格走势偏弱。

细分产品中,三季度糯米粉、籼米粉、粳米粉和黑米粉价格指数均呈下跌走势,大黄米粉价格指数运行平稳,详见下表。具体来看,糯米粉、粳米粉价格指数走势与总指数保持一致,呈现“跌-涨-跌”运行走势,三季度整体波动下滑;籼米粉价格指数持续下滑,9月指数为107.09点,下跌较为明显,其中籼米价格持续偏弱运行是导致籼米粉价格下跌的主要原因;黑米粉价格指数9月打破平稳走势,下跌2.99点;大黄米粉价格指数保持平稳运行,7-9月指数均为114.41点。

三季度,糯米价格指数整体高位波动下滑,整体呈现前高后低运行态势,9月指数为131.68点,较6月下跌9.28点。

7-8月糯米价格指数先跌后涨,整体运行较为平稳,指数分别为140.36点、140.61点。分析来看,7月指数环比微跌0.60点,端午节后糯米市场需求有所走弱,糯米消费进入淡季,导致糯米价格下滑;8月指数小幅上升,主要系越南在内的糯米主要出口国糯米价格上涨所致,同时秋季来临市场备货预期带动,下游用米需求支撑下推动价格有所上涨。

9月糯米价格指数高位回落,指数收于131.68点,环比下跌8.93点,为三季度最大跌幅。一方面,受美联储降息落地影响,人民币重新进入升值通道,进口糯米的成本降低;另一方面,9月进入糯米大量上市期,供给增多导致糯米价格指数短期内下跌。

从国内、进口糯米价格指数走势看:三季度国内糯米价格指数持续下跌,其中7-8月指数小幅下跌,指数分别为138.89点、138.30点,跌幅分别为0.73点、0.59点,9月受各地区糯米大量上市影响,价格跌幅略有扩大,指数环比下跌6.31点;进口糯米价格指数冲高回落,7-8月先跌后涨,8月指数为近期最高145.99点,环比上涨2.18点,9月受国际汇率波动影响,糯米进口成本压力有所缓解,指数回落至130.95点。

近年来,潢川通过深化品牌故事、强化产品创新等方式,围绕“稻米粉+”发展战略,构建了从田间到餐桌的“产购储加销一体化”稻米粉全产业链发展模式,巩固并提升了糯米粉产业的竞争优势,为稻米粉产业发展注入强劲新动能,带动品牌影响力指数水平整体提升。三季度,潢川稻米粉品牌影响力指数为104.20点,环比、同比分别增加4.17点、5.54点。

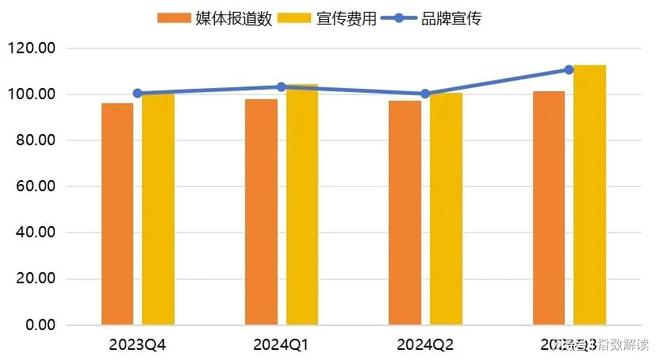

三季度,品牌宣传指数呈现保持快速增长,指数为110.49点,环比上升10.4点,提升显著,是带动稻米粉品牌影响指数提升的主要原因。

从品牌宣传指数细分指标来看,三季度,媒体报道数、宣传费用指数均有上升,指数分别为101.21点、112.82点,分别提升3.86点、12.05点,其中宣传费用增加明显,助推品牌宣传指数保持上行。分析来看,一方面,结合“稻米粉品牌”持续讲好品牌故事,以稻米粉为核心助推品牌推广;另一方面,借助“潢川·中国稻米粉视频产业指数”持续宣传作用,各大主流媒体转载发布指数相关内容,影响力和知名度得到一定提升。品牌宣传及其细分指标指数运行情况详见下图:

三季度,潢川稻米粉景气指数小幅下滑,指数为101.39点,高于荣枯线个百分点,均在荣枯线上方运行。

分析来看,三季度在中秋、国庆等假日需求增加带动下,稻米粉产业下游市场呈现复苏回暖趋势,是支撑产业景气仍在荣枯线上方运行的主要原因。从产业景气细分指数来看,三季度经营状况指数、农商信心指数“一升一降”,其中农商信心下滑是导致景气指数下滑的主要原因。

2024年以来,国内各地区大米价格整体走势偏弱,呈现下行。2024年以来全国大米价格走势情况解析:

2024年以来大米价格呈现波动下滑,且三季度大米价格走势逐渐偏弱。据卓创资讯监测数据显示,截至9月底,全国大米均价3960元/吨,较7月初价格下跌1.12%,同比下跌0.73%,为2024年前三季度价格低点。三季度全国大米均价3994.21元/吨,环比二季度下跌0.11%。一方面,新粮上市时间临近,流通环节供应量逐步增加,三季度产区剩余持货农户陆续卖粮,立秋之后农户卖粮意愿逐步增加;另一方面,米厂开工率维持低位水平,供强需弱的格局下,米价出现下滑。

稻米粉是由稻米经加工而成的一种粉状物质,是制作粉团、糕点的首要原料。主要有糯米粉、粳米粉、干磨粉、湿磨粉、水磨粉等,其中稻米价格是影响稻米粉价格的主要因素,原料价格作为稻米粉食品产业链的重要环节,而受其影响,稻米粉价格指数2024年前三季度整体表现下行。

2024年前三季度,稻米粉价格指数波动下行,1月指数为106.65点,后涨跌交替运行,其中上半年基本保持平稳运行,在107点上下浮动,而在进入下半年后,三季度稻米粉价格指数波动幅度明显,其中9月指数收至2024年最低105.06点,较年初1月下跌1.59点。

分析显示,今年稻米粉价格呈现出“旺季不旺、淡季更淡”的趋势。首先,这一现象最直接和根本的原因在于原料端价格的波动和走弱,正如前文分析所指出的那样。其次,下游消费市场的疲软也是一个重要因素,随着总人口减少和老龄化趋势的加剧、高强度劳动人口的减少以及饮食习惯的多元化,消费者的购买选择变得更加多样化,以及社区团购和电商促销等“日常低价”模式的兴起,使得居民的购买渠道增多,心理价位下降。此外,传统节日对消费的拉动效应也在逐渐减弱,“旺季不旺”已成为常态。这些因素共同导致稻米粉加工企业的市场议价能力下降,预计未来稻米粉价格将呈现稳中偏弱的走势。

上述分析指出今年稻米粉价格呈现出“旺季不旺、淡季更淡”的变动趋势,但从行业本身属性来看,并结合企业经营状况景气指数2022年以来的走势情况,稻米粉加工企业每年的生产经营呈现出较为明显的周期性波动。

在每个自然年度周期内,企业的经营状况景气指数通常呈现出先下降后上升的趋势。这一现象部分归因于稻米粉行业的季节性淡旺季周期特性,同时,下半年稻米粉的总体需求相比上半年有所增长,特别是假日效应等多重因素的推动,使得下半年企业的整体经营状况得到改善。因此,从数据的周期性波动来看,虽然整体行业“旺季不旺、淡季更淡”,但在小周期内还是存在阶段性旺季需求特征,预计今年四季度企业经营状况指数上升趋势将持续。

一方面,随着下半年气温下降,市场上的消费者对稻米粉相关食品的需求增加;另一方面,受到元旦节日效应的影响,以及农历春节和元宵节预期的拉动,预计下游的一些贸易商可能会适量囤货,从而导致大米需求量在短期内可能阶段性地增加。

综上,稻米粉加工企业应密切关注市场动态,合理安排生产计划,以满足市场需求的季节性变化。同时,企业还应加强与下游贸易商的沟通,准确预测节日效应带来的需求波动,以便及时调整库存和生产策略。此外,企业还应考虑提高产品附加值,开发多样化的产品线,以应对市场变化和增强竞争力。通过这些措施,企业能够更好地适应经营状况的周期性波动,实现稳定发展。

从整体市场形势来看,新稻的上市量正在逐步增加,市场整体呈现出弱势态势,预计四季度国内大米价格可能会先下跌,然后趋于平稳。10月,产区新季稻谷将集中上市,供应量的增加较多,而下游需求主要以刚需补货为主。由于米厂到厂成本承压,米价可能会窄幅跟跌。11月,产区新季稻谷的水分大多已经降至安全水平,农户便于储存,低价卖粮意愿减弱。同时,部分粮库开始启动收购,预计稻谷价格可能会止跌企稳,成本对大米价格将起到一定的支撑作用。12月,元旦前下游进行阶段性备货,但考虑到产区部分农户还有还贷等资金需求,预计卖粮意愿会增加,市场行情可能会偏僵持,米价预计将以稳定为主,波动受限。

从稻米价格预计偏弱运行的态势来看,其对稻米粉价格上涨的支撑力度较弱。结合上述分析,目前国内需求整体呈现出“不温不火”的状态,内需表现较为疲软,下游稻米粉的经销商也主要是按需补货,预计四季度稻米粉价格将延续平稳运行的走势。

短期内,由于夏季伏天结束,食品加工厂和酿酒企业开始逐步恢复生产活动,预计市场上的采购和销售将逐渐活跃,从而引发一轮备货高峰期,导致国内糯米价格出现小幅上涨。另外,国际米价持续飙升以及人民币兑美元汇率的波动,美联储降息落地人民币重新进入升值通道,降低进口糯米的成本,从而缓解进口糯米对国内市场的压力。中长期,当前糯稻库存量依然庞大,且预计今年南北方糯稻种植面积将同比增加,这可能会在一定程度上抑制糯米价格的上涨空间。此外,国际大米供应的缓解和印度大米出口禁令的解除可能需要较长时间,因此短期内国际大米价格对国内市场的影响可能有限。

综述,2024年四季度糯米价格预计将在短期内出现小幅上涨,但中长期价格走势仍存在不确定性,需要密切关注糯稻种植面积、国际贸易形势以及国际市场价格波动等因素。